产品中心

- -

详细信息

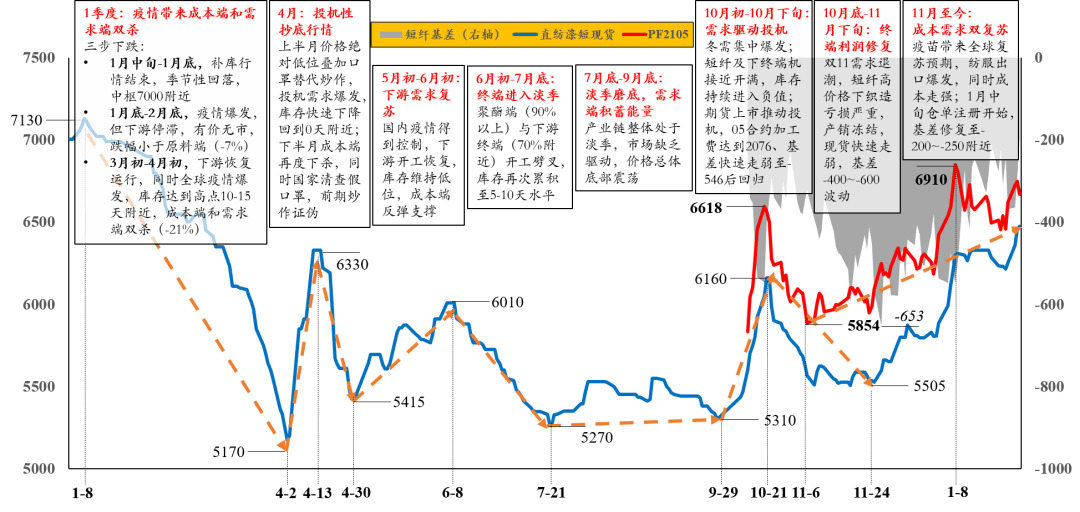

作为2020年上市的新品种,涤纶短纤上市后经历了剧烈的行情波动。但是从更长的周期来看,特别是下半年的复苏阶段,受原料端的相对弱势影响,涤纶短纤的行情相较其他纺织原料仍然相对平淡。2020年涤纶短纤价格中枢总体随上游国际油价变动,但中短期波动节奏常受到棉花等其他纺织原料的影响。大体分季度来看,一季度单边下跌为主,二季度宽幅震荡反弹,三季度弱势磨底,四季度快速上行。

作为2020年上市的新品种,涤纶短纤上市后经历了剧烈的行情波动。但是从更长的周期来看,特别是下半年的复苏阶段,受原料端的相对弱势影响,涤纶短纤的行情相较其他纺织原料仍然相对平淡。上图描绘了2020年涤纶短纤现货与期货(10月12日上市)的价格走势。

根据涤纶短纤自身的基本面特征,这个品种具有一些独有的特点:首先,在聚酯产业链中涤纶短纤是一个相当小的品种,在PET产品中占比仅有12%;同时其存储条件受到一定限制,生产商库存和下游备货较之别的产品均显著偏低,产销节奏呈现明显的脉冲特点,因此其价格的需求弹性较之供给弹性更大,同时受到一些节假日的影响会较为显著。其次,涤纶短纤是化纤产业链下游唯一的期货品种,因此在产业链整体出现供需矛盾的情况下易于受到资金的追捧,在自身规模体量比较小的情况下,相应价格波动较之原料端也更为剧烈。第三,不同于其他化工品相对较长的注册时限,涤纶短纤期货仓单的有效期仅有4个月,而新上市首个合约为PF2105合约,这就导致在相当长的时间内短纤期现价格的回归关系相对模糊。2020年涤纶短纤价格中枢总体随上游国际油价变动,但中短期波动节奏常受到棉花等其他纺织原料的影响。大体分季度来看,一季度单边下跌为主,二季度宽幅震荡反弹,三季度弱势磨底,四季度快速上行。

一季度,在全世界疫情爆发带来的成本端与需求端双杀下,涤纶短纤价格经历了一波流畅的单边下跌过程。具体来看,下跌行情共分为三个阶段,首先在疫情爆发之前,1月中旬至1月底,由于春节补库行情结束,涤纶短纤产销走弱,价格季节性回落,中枢围绕7000元/吨附近窄幅波动。随后1月底开始,全国范围内疫情爆发,终端需求与上游成本均大幅下行,涤纶短纤库存迅速累积至10-15天的高位。但这段时期受到疫情影响,聚酯终端产业运行近乎瘫痪,各环节有价无市,整个2月涤纶短纤价格处于停滞状态,下跌幅度仅有7%附近,明显小于原料端。但3月起下游生产逐渐恢复,厂商降价销货,叠加全世界疫情爆发和国际油价快速下行带来的商品的价值恐慌式下跌,涤纶短纤走出补跌行情,现货价格下降至4月2日低点5170元/吨,跌幅达21%。

二季度,随着国内疫情得到控制,下游生产逐步恢复,同时在投机需求影响下涤纶短纤价格呈现宽幅震荡反弹的态势。清明假期后,随着短纤价格跌入历史低位,同时市场上出现了一些采用涤纶短纤替代部分拉丝级PP作为口罩原料的消息,短期投机需求激增,库存迅速下降至0天附近,现货价格在节后数日快速反弹至6330元/吨。但是4月下半月随着成本端再度下杀,同时相关部分开始对不合格口罩进行清查,前期投机需求炒作部分证伪,价格快速回落。5-6月,国内疫情得到控制,下游开工继续恢复,短纤库存维持低位;同时OPEC+减产协议初步达成,国际油价触底反弹,支撑短纤价格中枢继续回升。

三季度,纺服产业链进入淡季,同时国际油价秩序震荡,总体市场缺乏驱动,价格呈现低位窄幅震荡磨底的走势。6-7月,随着下游终端季节性回落,织机负荷下降至70%附近,而涤纶短纤在原料端供应压力下负荷持续走高,维持在90%附近。供需两端开工的劈叉导致短纤库存再度累积至5-10天的相对高位水平,价格回落至5270元/吨,并在三季度此后的时间内维持低位震荡。但进入9月后,国内被压抑大半年的消费需求慢慢地复苏,下游终端订单逐渐增加,尽管短期在价格上并未体现,但短纤市场已孕育了强势反弹的力量。

四季度起,在国内外消费复苏的预期下,需求端带来持续拉动,叠加期货上市后市场资金的助推,短纤价格强势上行。国庆假期后,市场看到消费的超预期复苏,前期相对谨慎的服装厂家大量下达订单,冬装特别是“双十一”的需求集中爆发。在正常生产节奏被压缩的情况下,短纤及下游织机均接近满负荷,部分厂商甚至会出现大幅超卖的情况,库存持续进入负值。另一方面,10月12日短纤期货上市后,市场多头资金迅速挤向期货合约,短期05合约上涨20%以上,达到6618元/吨;05基差下行至-546元/吨,达到无风险套利区间;盘面加工费达到2076元/吨的历史高位。但短纤价格短期迅速升高导致下游纺织厂商亏损严重,随着“双十一”需求慢慢地回落,产销再度冻结,现货快速走弱,价差结构回到Contango格局。而盘面在良好基本面预期下维持相对强势,05基差总体在-400~-600元/吨之间波动,仍然处于无风险套利区间。11月上旬,随着美国大选靴子落地,同时疫苗带来全球复苏预期,纺服出口迅速爆发,而油价的走强也带来了明显支撑。由于涤纶短纤在2021年新增产能相对有限,市场预期短纤基本面将持续处在良好态势,短纤期现货价格持续走高。进入1月中旬,PF2105合约仓单开始注册,套利盘迅速涌入,基差快速修复至-200~-250元/吨附近,盘面有所回落。但临近春节,市场情绪高涨,在春节备货及出口需求支撑下,偏紧的供应格局仍然持续,1月底开始现货带动近月合约继续走强,5-9价差重新再回到正值,PF2105合约春节前来到7144元/吨新高位置。

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。返回搜狐,查看更加多

相关信息/likearticle

- 2023-07-22章子怡的时髦一般人驾御不了身上就靠一块布挡着感觉挺复古的

- 2023-07-22印花口罩中看纷歧定顶用

- 2023-07-22比起和章子怡是好闺蜜我更仰慕张雪迎的是···

- 2023-07-22印花化纤仿棉绒缎面料 爱美女人的新宠

- 2023-07-25怎样一会儿把人打晕了

- 2023-07-25小时分摔到后脑勺晕了半分钟左右CT没事会有后遗症吗?

- 2023-07-25盯上广深女孩一闻即晕?广深警方相继驳斥谣言

- 2023-07-25一闻就倒、一闻即晕真有这种吗?