新闻中心

- -

福建众和股份有限公司2013年度第一期短期融资券募集说明书对公司所处的纺织印染行业进行了分析。

纺织工业是我们国家的国民经济的传统支柱产业和重要的民生产业,也是国际竞争优势显著的产业,在繁荣市场、扩大出口、吸纳就业、增加农民收入、促进城镇化发展等方面发挥着及其重要的作用。进入21世纪以来,我国纺织工业加快速度进行发展,形成了从上游纤维原料加工到服装、家用、产业用终端产品制造逐渐完备的产业体系,生产持续迅速增加,产品出口大幅度的增加,出口额约占全球纺织服装贸易额的30%。根据国家统计局数据,近年纺织工业产值占GDP比重均在7%左右。

作为国民经济的重要领域,纺织工业也是国家产业政策重点支持行业。近年国家相继出台了《纺织工业十一五规划(2006年)》、《关于加快纺织行业结构调整促进产业升级若干意见的通知》以及《纺织工业调整和振兴规划》等有关政策,国家纺织行业振兴的主导思想是以自主创新、技术改造、淘汰落后、优化布局为重点,推进结构调整和产业升级,巩固和加强对就业和惠农的支撑地位,推进我国纺织工业由大到强的转变。

从印染子行业来看,印染、后整理加工和高档纺织品生产一同被列入2007年国家发改委发布的《纺织产业体系调整目录》中的鼓励类产业,但印染行业属于高污染行业,是环保治理的重要领域,2010年4月,工业与信息化部会同有关部门对2008年发布《印染行业准入条件》进行了修订,对印染项目投资备案、施工建设、环评审批、土地供应、信贷投放、质量、安全监管、生产运行等每个方面进行补充完善,提高了印染行业的准入门槛。2010年,印染行业淘汰落后产能共涉及16个省市的201家企业,合计淘汰落后产能38.14亿米,占三年淘汰目标75亿米的50.85%。2011年,印染行业进一步推进淘汰落后产能,共涉及144家企业,淘汰产能19.9亿米。总的来看,印染行业准入门槛提升及落后产能淘汰有利于提升行业整体竞争力,同时有利于改善优质公司竞争环境。

作为纺织品深、精加工和提升产品附加值的关键环节,近年国内印染行业加快速度进行发展,加工生产能力已经位居世界首位。2011年,在较为困难的国内外经济发展形势下,印染行业总体运行基本平稳。根据中国印染行业协会统计多个方面数据显示,2011年1~12月,规模以上企业印染布产量为593.03亿米,同比增长6.67%;完成工业总产值3383.04亿元,同比增长17.81%;产品产销率为97.99%,保持比较高水平。2011年1~12月,规模以上印染公司实现总利润152.28亿元,同比增加13.33%;销售利润率4.64%,同比减少0.2个百分点。

“十二五”时期,经济全球化将继续深入发展,世界经济将在调整中逐步恢复增长,同时,十二五时期依然是中国经济发展重要战略机遇期。总体上看,国际国内环境有利于印染行业继续保持稳定持续发展。

不断变化的社会经济环境,表明经济全球一体化的趋势不可阻挡。由美国的次贷危机所引发的全球金融危机,进一步表明经济全球一体化的构架已经初步形成。贸易自由化、生产国际化、金融全球化和科技全球化是经济全球一体化的主要体现。在此背景下,全球的生产要素流动性和配臵效率将进一步提升,从而推动全球化进程进入加速发展的新阶段。在全球化推动下,世界经济可望长期保持较强的增长势头,中国纺织印染业将保持良好的发展机遇。

危机过后新兴市场国家和地区经济发展势头良好,个人消费需求和相关工业消费需求旺盛,对中国纺织品服装出口的拉动作用日渐明显,成为中国纺织品服装出口新的增长点。目前新兴市场占世界经济的40%以上,未来几年新兴市场随新兴经济体经济的加快速度进行发展,其需求潜力将进一步释放,占世界经济的份额会慢慢的大。因此,尽管国际市场纺织品供需已经基本平衡,但是出口市场的多元化,仍可保证我国印染布出口在国际市场的份额。

随科技进步和经济发展,人们的着装理念发生了变化,更加注重环保、多种功能性和智能化,顺应这一市场需求,高性能、多功能面料市场潜力巨大。

当前中国经济总体处于上升时期。在此大环境下,持续增长的内需动力将给纺织印染业持续、健康发展带来有利条件。

随着国内经济增长,居民可支配收入的增加,纺织品服装作为居民改善生活水平的重要消费物质,对纺织品服装的支出也随着增长,其增长空间巨大。

随着我国改革开放力度的不断加大、市场经济体制的不断完善,我国城市化进程也在明显加快。十二五时期,我国城市化水平将达到并超过50%,迎来城市化转型发展的关键时期。城市化进程将推动服装消费市场的增长。

随着我国国民经济增长,中、高收入人群不断增多,恩格尔系数下降,人们对衣着的要求越来越高。有一部分服装将从满足消费者的服用功能需求演变为满足消费者个性化需求。个性消费将是内需纺织品服装新的增长点。

近年来,我国面料进口产品替代率不断提高。目前,除了少数高档品牌服装采用进口面料外,国内中低档服装以及部分高档服装均采用国产面料,因此,面料的内销市场将随服装消费的增加而增长。

我国纺织印染行业是纺织工业中最重要的子行业之一,是国内最早完全市场化的行业之一,也是最早进入国际大循环、贸易一体化的行业,面临来自国际、国内的激烈竞争。未来纺织印染行业的竞争将围绕多品种、科技与创新和绿色环保展开,染整业日益呈现小批量、多品种、高质量、快交货的趋势。

从国际市场来看,欧洲的意大利、德国和亚洲的日本染整工业较发达。在亚洲地区,韩国和我国台湾地区位于日本之后。发达国家因劳动力成本和环境因素,逐步将生产基地转移到发展中国家,自身则转向染整技术和设备的开发,由于拥有先进的染整设备和染整技术,在行业中处于领导地位。与发达国家相比,我国印染行业常规品种的制造技术和国外差距并不大,但高档面料生产工艺技术水平相对落后,尤其是关键工艺技术上还存在明显差距,在国际市场高端产品竞争中处于劣势。与此同时,在中档和中低档纺织印染产品领域,一些后起的发展中国家发展迅速,以其价格低廉的资源和劳动力,形成了较强的综合竞争能力,出口急速增长,成为国内印染企业在国际市场的主要竞争对手。

国内印染行业是一个市场化竞争较为充分的行业,根据中国印染行业协会统计数据显示,近几年来,全国规模以上印染企业数量均超过2300家,目前国内印染行业企业数量较多,行业集中度较低,尤其在低端市场领域,由于企业数量较多,产品附加值低,市场竞争十分激烈,目前国内印染行业正处于一个竞争整合阶段,划分明晰、占据绝对优势的品牌格局尚未形成,行业内上市的几家企业的市场占有率均低于1%。2010年以来印染行业落后产能淘汰进一步深入,有利于提升行业市场集中度及技术水平。

十一五期间,印染行业发展总体向好:产量产值持续增长,运行质量和效益提高;结构调整取得进展,转型升级加快推进;淘汰落后产能效果显著,节能减排扎实推进;内需拉动作用增强,国际竞争力提升。

随着节能减排压力的加大、人民币升值的加速、劳动力成本的上升,粗放型增长企业将面临着慢慢的变大的经营压力。同时,随着2010年新修订《印染行业准入条件》的施行,进一步限制这些企业的扩张,经营压力的加大和扩张的受限将使一些中小企业被迫关闭或者被收购,纺织印染行业的整合进程正在加速,这将有利于产品和原料价格稳定,一定程度上改变目前整个纺织印染行业无序竞争的实质,提升产品的价格,为行业中规模和技术领先的企业带来市场机会。

众和股份主要经营中高档棉休闲服装面料,目标市场定位于国际和国内的中、高端客户,主动避开了业内低端产品的激烈市场之间的竞争,不断培育与增强谈判能力,具有较强的盈利能力和竞争优势。

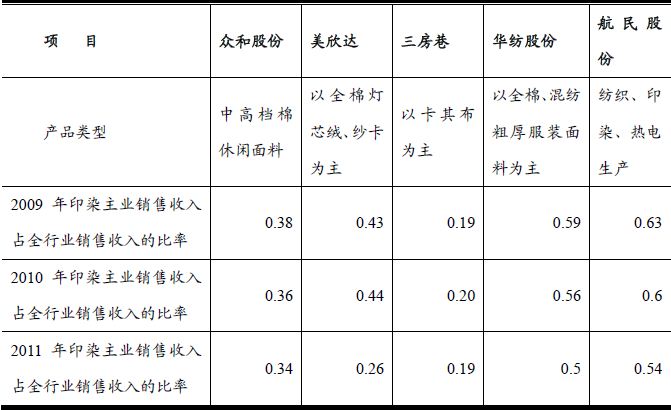

我国印染行业的市场集中度低,目前全国共有规模以上印染企业2,300多家,还没有市场占有率超过2%的企业,其中主要营业产品与众和股份基本相同、产品研究开发能力较强的服装面料生产企业主要有:浙江美欣达印染集团股份有限公司、江苏三房巷股份有限公司、华纺股份有限公司等。根据上市公司公开披露财务数据及Wind资讯数据,航民股份2011年印染主业出售的收益占全行业出售的收益的0.54%,众和股份印染主业出售的收益占全行业出售的收益的0.34%,三房巷印染主业的出售的收益占全行业出售的收益的0.19%。

注:印染全行业出售的收益(包括棉、毛料、化纤等)为规模以上印染企业完成的销售产值。

2009年全行业出售的收益为规模以上印染企业2009年1-11月完成的销售产值

2010年全行业出售的收益为规模以上印染企业2010年1-11月完成的销售产值

2011年全行业出售的收益为规模以上印染企业2011年1-11月完成的销售产值。

相关信息/likearticle

- 2023-07-22章子怡的时髦一般人驾御不了身上就靠一块布挡着感觉挺复古的

- 2023-07-22印花口罩中看纷歧定顶用

- 2023-07-22比起和章子怡是好闺蜜我更仰慕张雪迎的是···

- 2023-07-22印花化纤仿棉绒缎面料 爱美女人的新宠

- 2023-07-25怎样一会儿把人打晕了

- 2023-07-25小时分摔到后脑勺晕了半分钟左右CT没事会有后遗症吗?

- 2023-07-25盯上广深女孩一闻即晕?广深警方相继驳斥谣言

- 2023-07-25一闻就倒、一闻即晕真有这种吗?